Banka Slovenije bo z julijem prilagodila makrobonitetni ukrep, ki je povezan z omejitvami kreditiranja potrošnikov. Nova spodnja meja kreditne sposobnosti bo temeljila na minimalnih življenjskih stroških in nekaterih dodatnih dejavnikih. Znesek minimalne kreditne sposobnosti bo znašal 745 evrov namesto sedanjih 915 evrov.

KMALU PRECEJ LAŽJE DO KREDITA: Banka Slovenije niža pogoje kreditne sposobnosti

Slovenija

V Banki Slovenije smo prilagodili makrobonitetni ukrep, vezan na omejitve kreditiranja potrošnikov.

— Banka Slovenije (@BankaSlovenije) June 7, 2023

Podrobnosti v sporočilu za javnost ???? https://t.co/zFIfcEJyEN#BankaSlovenije pic.twitter.com/ODUD7sxC8M

Kot je na današnji novinarski konferenci povedal viceguverner in namestnik guvernerja Banke Slovenije Primož Dolenc, se bodo pri izračunu letnega dohodka potrošnika upoštevali tudi otroški dodatek in nekateri drugi socialno varstveni prejemki, ki so bili doslej izključeni.

Banka Slovenije bo uvedla enotno omejitev razmerja med letnim stroškom servisiranja dolga in letnim neto dohodkom kreditojemalca. Ta bo po novem postavljen v višini 50 odstotkov ne glede na višino dohodka. Ob tem bo znižala tudi odstotek dovoljenih preseganj znotraj te ravni, in sicer z desetih odstotkov na tri odstotke.

"Osnovna ideja ukrepanja je, da pripoznamo kreditno sposobnost tistemu ozkemu krogu ljudi, ki te možnosti trenutno nimajo, pa so po naši strokovni presoji sposobni odplačevati določen kredit. Gre za osebe, katerih neto plača se giblje nekje med minimalno in povprečno plačo in pri katerih so bili doslej ti zneski omejeni s 76 odstotki minimalne plače," je pojasnil Dolenc.

Banka Slovenije s to spremembo odpravlja vpliv znatne rasti minimalne bruto plače na zmanjšano kreditno sposobnost kreditojemalcev in rešuje problematiko omejenosti dostopov do kreditov kreditojemalcev s prihodki do povprečne plače. "Pri tem ohranjamo ravnovesje med zaščito potrošnikov in bank ter dostopnostjo kreditov," je zagotovil viceguverner Banke Slovenije.

Tega koraka niso naredili s spremembo zakona o izvršbi in zavarovanju, ki omejuje poseganje pod mejo 76 odstotkov minimalne plače za izvršbo in na kar je vezan sedanji makrobonitetni ukrep, temveč s spremembo zakona o makrobonitetnem nadzoru finančnega sistema. Ta je Banki Slovenije omogočil vzpostavitev novih pogojev kreditiranja.

Skok minimalne plače je iz možnosti pridobiti posojilo izrinil tiste z najnižjo plačo. "Ta del potrošnikov je Banka Slovenije skušala nasloviti lani ob vzpostavitvi desetih odstotkov izjem," je navedel. Po podatkih centralne banke so banke ta delež izjem lani izkoristile v zelo majhnem obsegu, v letošnjem prvem četrtletju pa je pri stanovanjskih posojilih narasel na okoli sedem odstotkov.

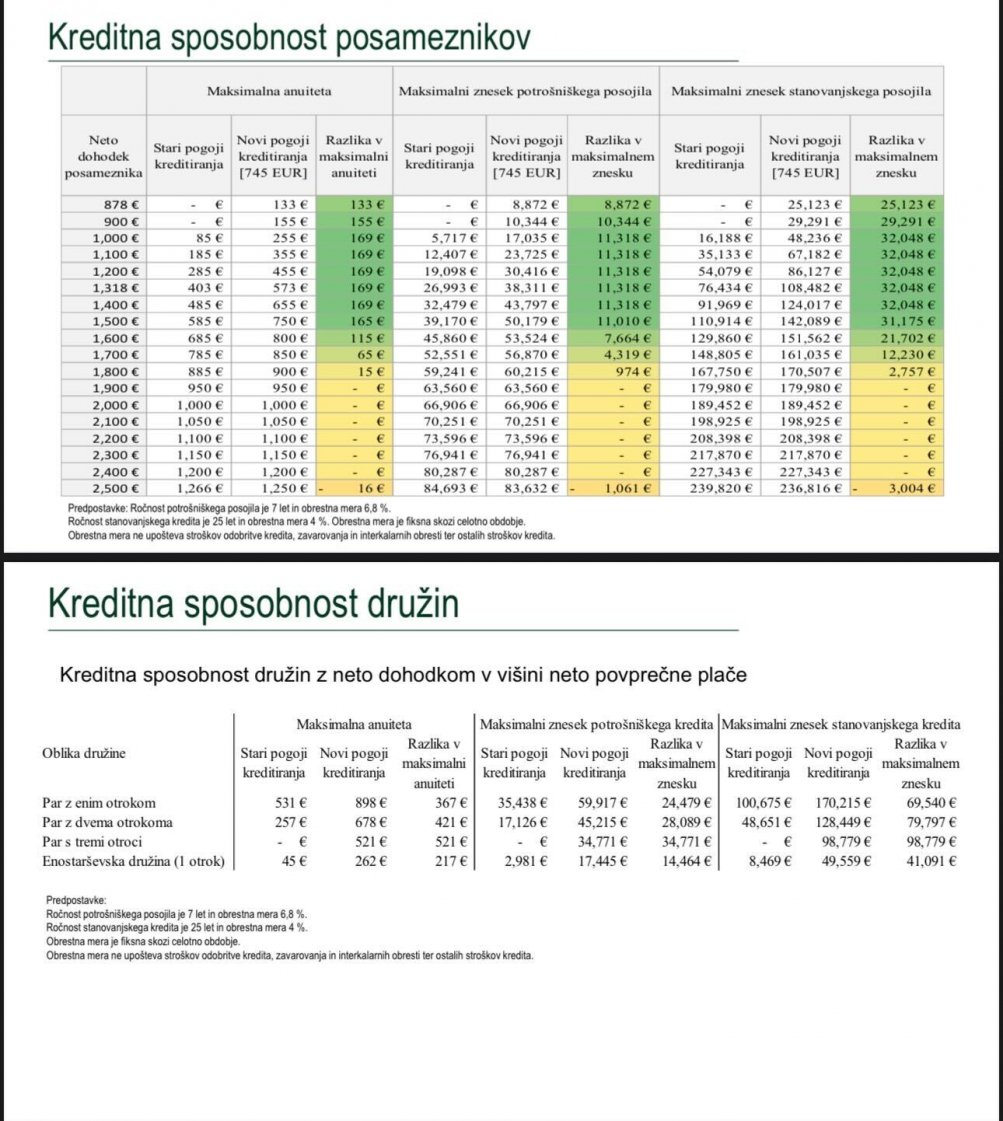

Po izračunih Banke Slovenije se bo pri potencialnih kreditojemalcih z nizkimi dohodki kreditna sposobnost povečala, medtem ko za tiste z višjimi dohodki sprememb praktično ne bo. Maksimalna anuiteta bo za tistega z neto dohodkom 878 evrov znašala 133 evrov, za tiste z med 1000 in 1500 evrov pa bo okoli 170 evrov. Razlike za tiste, ki imajo nad 1800 evrov dohodkov, praktično ne bo.

Izračuni Banke Slovenije kažejo, da se bo maksimalna anuiteta za par z neto dohodkom v višini neto povprečne plače in z enim odstotkom lahko dvignila s sedanjih 531 evrov na 898 evrov, za par z dvema otrokoma z 257 evrov na 678 evrov, za par s tremi otroki na 521 evrov, za enostarševsko družino z enim otrokom pa s 45 evrov na 262 evrov.

Po ocenah Banke Slovenije ta ukrep ne bo občutno povečal povpraševanja po kreditih, saj je kreditojemalcev z zelo nizkimi dohodki relativno malo. "Mi pa jim dajemo to možnost," je dejal Dolenc. Predpisani ukrepi so minimalen standard, ki ga morajo banke upoštevati. Ali ga bodo, je odvisno od poslovnega modela bank, za katere Banka Slovenije ohranja kapitalski blažilnik za zavarovanje potencialnih izgub iz tega naslova.

Komentiraj

Regional priporoča

Novo iz Slovenije

Več kronike

NAPAD MEDVEDA NA KOBARIŠKEM: Poškodoval čebelnjak, sprehaja se med hišami (FOTO)

N.J.

-

danes ob 19:31

PILOT SE JE ZA LAS IZOGNIL TRČENJU: Mladoletnik ogrožal pristanek letala na Dolenjskem

T.K.

-

danes ob 15:25

PRI PORODU UMRL NOVOROJENČEK: Policisti so bili o tem obveščeni prejšnji teden

A.S.

-

danes ob 14:07

LASTNIK KIOSKA V IZOLI VLOMILCA POČAKAL 'V ZASEDI': Tako se je končalo na PP Izola

T.K.

-

danes ob 14:07